○身体障害者福祉法による費用の負担命令及び徴収に関する規則

平成5年3月29日

規則第10号

(趣旨)

第1条 この規則は、身体障害者福祉法(昭和24年法律第283号。以下「法」という。)第38条第1項の規定による更生医療の給付又は補装具の公布若しくは修理に要する費用の負担命令及び同条第4項の規定による身体障害者更生援護施設への入所若しくは入所の委託又は補装具の交付若しくは修理に要する費用の徴収に関し必要な事項を定めるものとする。

4 町長は、更生医療の給付等を受けた身体障害者又はその扶養義務者について、当該給付等を行ったときは、別表第3に定めるところにより、支払わせるべき又は徴収すべき費用の額を決定しなければならない。更生医療の給付を受けた身体障害者又はその扶養義務者にあっては、毎年7月1日を基準日とするこれらの者の負担能力に関する調査を行った場合も、同様とする。

5 町長は、前各項の規定により支払わせるべき又は徴収すべき費用(以下「費用」という。)の額を決定したときは、その旨を当該身体障害者又はその扶養義務者(以下「納入義務者」という。)に通知しなければならない。

(費用の額の変更等)

第4条 町長は、前条第5項の規定により通知を受けた納入義務者について、必要があると認めるときは、費用の額を変更するものとする。

2 前条第5項の規定は、費用の額の変更について準用する。

(費用の額の日割計算)

第5条 月の中途で更生医療の給付又は入所等の措置を開始し、又は終了した場合における当該身体障害者に係るその月分の費用の額は、日割計算によるものとする。この場合において、その額に1円未満の端数があるときは、当該端数を切り捨てるものとする。

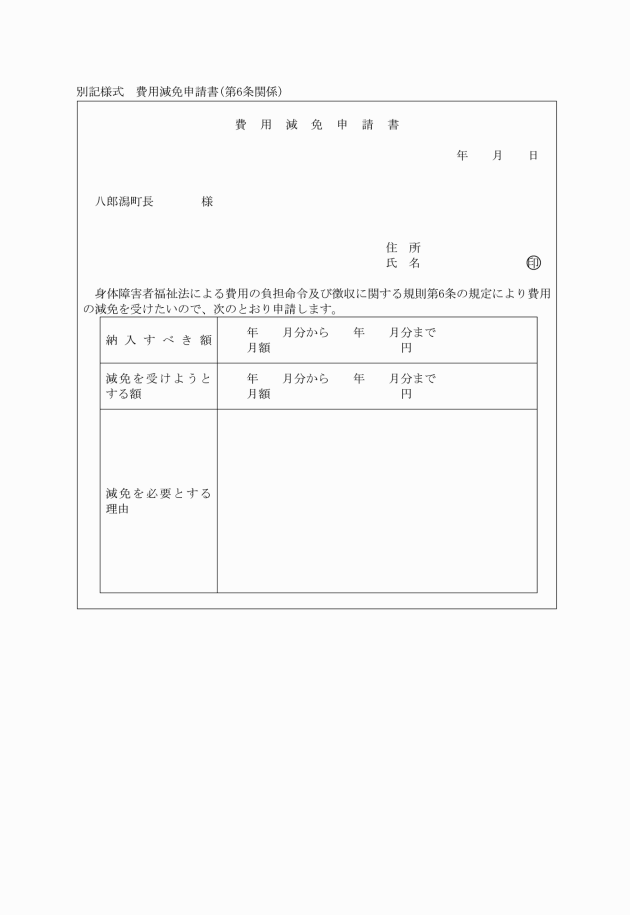

(費用の減免)

第6条 町長は、納入義務者が災害、疾病、その他やむを得ない理由により費用を負担することが困難であると認めるときは、その費用を減免することができる。

(補則)

第7条 この規則の施行に関し必要な事項は、町長が別に定める。

附則

(施行期日)

1 この規則は、平成5年4月1日から施行する。

施設 | 限度額(月額) | |

入所後3年未満の者 | 入所後3年以上の者 | |

身体障害者更生施設 | 26,000円 | 50,000円 |

身体障害者授産施設 | 26,000円 | 50,000円 |

身体障害者療護施設 | 80,000円 | 80,000円 |

備考 身体障害者更生施設のうち、あん摩マッサージ師、はり師、きゅう師等の養成施設にあっては、「入所後3年」とあるのは「入所後法令等により定められた年数」と読み替えて、重度身体障害者更生援護施設にあっては、「入所後3年」とあるのは「入所後5年」と読み替えて、この表を適用する。

附則(平成6年6月29日規則第10号)

この規則は、平成6年7月1日から施行する。

別表第1(第3条関係)

対象収入等による階層区分 | 費用徴収基準月額 | |

1 | 生活保護法による被保護者(単給を含む) | 0円 |

(1階層を除き対象収入額区分が次の額である者) |

| |

2 | 0円~270,000円 | 0円 |

3 | 270,001円~280,000円 | 1,000 |

4 | 280,001円~300,000円 | 1,800 |

5 | 300,001円~320,000円 | 3,400 |

6 | 320,001円~340,000円 | 4,700 |

7 | 340,001円~360,000円 | 5,800 |

8 | 360,001円~380,000円 | 7,500 |

9 | 380,001円~400,000円 | 9,100 |

10 | 400,001円~420,000円 | 10,800 |

11 | 420,001円~440,000円 | 12,500 |

12 | 440,001円~460,000円 | 14,100 |

13 | 460,001円~480,000円 | 15,800 |

14 | 480,001円~500,000円 | 17,500 |

15 | 500,001円~520,000円 | 19,100 |

16 | 520,001円~540,000円 | 20,800 |

17 | 540,001円~560,000円 | 22,500 |

18 | 560,001円~580,000円 | 24,100 |

19 | 580,001円~600,000円 | 25,800 |

20 | 600,001円~640,000円 | 27,500 |

21 | 640,001円~680,000円 | 30,800 |

22 | 680,001円~720,000円 | 34,100 |

23 | 720,001円~760,000円 | 37,500 |

24 | 760,001円~800,000円 | 39,800 |

25 | 800,001円~840,000円 | 41,800 |

26 | 840,001円~880,000円 | 43,800 |

27 | 880,001円~920,000円 | 45,800 |

28 | 920,001円~960,000円 | 47,800 |

29 | 960,001円~1,000,000円 | 49,800 |

30 | 1,000,001円~1,040,000円 | 51,800 |

31 | 1,040,001円~1,080,000円 | 54,400 |

32 | 1,080,001円~1,120,000円 | 57,100 |

33 | 1,120,001円~1,160,000円 | 59,800 |

34 | 1,160,001円~1,200,000円 | 62,400 |

35 | 1,200,001円~1,260,000円 | 65,100 |

36 | 1,260,001円~1,320,000円 | 69,100 |

37 | 1,320,001円~1,380,000円 | 73,100 |

38 | 1,380,001円~1,440,000円 | 77,100 |

39 | 1,440,001円~1,500,000円 | 81,100 |

40 | 1,500,001円以上 | (1,500,000円超過額×0.9÷12月)+81,000円(100円未満切捨て) |

備考

1 通所の場合は、この表の費用額に2分の1を乗じて得た額を費用額とする。ただし、100円未満の端数は、切り捨てる。

2 この表において「対象収入額」とは、前年の収入額(社会通念上収入として認定することが適当でないものを除く。)から、租税、社会保険料、日用品費等の必要経費の額を控除した額をいう。

別表第2(第3条関係)

税額等による階層区分 | 費用額(月額) | ||

A | 生活保護法による被保護者(単給含む。) | 0円 | |

B | A階層を除き前年度分の市町村民税非課税 | 0 | |

C1 | A階層及びB階層を除き前年分の所得税非課税の者 | 前年度分の市町村民税所得割非課税(均等割のみ課税) | 4,500 |

C2 | 前年度分の市町村民税所得割課税 | 6,600 | |

D1 | A階層及びB階層を除き前年分の所得税課税の者であって、その税額の年額区分が次の額である者 | 30,000円以下 | 9,000 |

D2 | 30,001円以上80,000円以下 | 13,500 | |

D3 | 80,001円以上140,000円以下 | 18,700 | |

D4 | 140,001円以上280,000円以下 | 29,000 | |

D5 | 280,001円以上500,000円以下 | 41,200 | |

D6 | 500,001円以上800,000円以下 | 54,200 | |

D7 | 800,001円以上1,160,000円以下 | 68,700 | |

D8 | 1,160,001円以上1,650,000円以下 | 85,000 | |

D9 | 1,650,001円以上2,260,000円以下 | 102,900 | |

D10 | 2,260,001円以上3,000,000円以下 | 122,500 | |

D11 | 3,000,001円以上3,960,000円以下 | 143,800 | |

D12 | 3,960,001円以上5,030,000円以下 | 166,600 | |

D13 | 5,030,001円以上6,270,000円以下 | 191,200 | |

D14 | 6,270,001円以上 | その月におけるその被措置者に係る措置費の支弁額 | |

備考

1 通所の場合は、この表の費用額に2分の1を乗じて得た額を費用額とする。ただし、100円未満の端数は、切り捨てる。

2 この表のC1階層において「均等割の額」とは、地方税法(昭和25年法律第226号)第292条第1項第1号に規定する均等割の額をいい、C1及びC2階層における「所得割の額」とは、同項第2号に規定する所得割の額をいう。

3 この表のD1からD14までの階層において「所得税の額」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によって計算された所得税の額をいう。

ただし、所得税額を計算する場合には、次の規定は、適用しないものとする。

(1) 所得税法第92条第1項並びに第95条第1項、第2項及び第3項

(2) 租税特別措置法第41条第1項

(3) 租税特別措置法の一部を改正する法律(平成3年法律第16号)附則第9条

4 同一の者が2人以上の被措置者の扶養義務者となる場合においても、この表に示す費用額のみで算定するものとする。

5 扶養義務者が、他の社会福祉施設の被措置者の扶養義務者として費用徴収される場合には、この表による徴収額の一部又は全部を免除することができる。

別表第3(第3条関係)

世帯階層区分 | 費用の月額又は額 | 加算額 | |||

更生医療 (入院) | 更生医療(入院外) 補装具(交付・修理) | ||||

A | 生活保護法による被保護世帯 | 円 0 | 円 0 | 円 0 | |

B | 市町村民税非課税世帯 | 0 | 0 | 0 | |

C1 | 所得税非課税世帯 | 市町村民税所得割非課税世帯 (均等割のみ課税) | 4,500 | 2,250 | 450 |

C2 | 市町村民税所得割課税世帯 | 5,800 | 2,900 | 580 | |

D1 | 所得税課税世帯 | 前年度分所得税 4,800円以下 | 6,900 | 3,450 | 690 |

D2 | 〃 4,801円以上9,600円以下 | 7,600 | 3,800 | 760 | |

D3 | 〃 9,601円以上16,800円以下 | 8,500 | 4,250 | 850 | |

D4 | 〃 16,801円以上24,000円以下 | 9,400 | 4,700 | 940 | |

D5 | 〃 24,001円以上32,400円以下 | 11,000 | 5,500 | 1,100 | |

D6 | 〃 32,401円以上42,000円以下 | 12,500 | 6,250 | 1,250 | |

D7 | 〃 42,001円以上92,400円以下 | 16,200 | 8,100 | 1,620 | |

D8 | 〃 92,401円以上120,000円以下 | 18,700 | 9,350 | 1,870 | |

D9 | 〃 120,001円以上156,000円以下 | 23,100 | 11,550 | 2,310 | |

D10 | 〃 156,001円以上198,000円以下 | 27,500 | 13,750 | 2,750 | |

D11 | 〃 198,001円以上287,500円以下 | 35,700 | 17,850 | 3,570 | |

D12 | 〃 287,501円以上397,000円以下 | 44,000 | 22,000 | 4,400 | |

D13 | 〃 397,001円以上929,400円以下 | 52,300 | 26,150 | 5,230 | |

D14 | 〃 929,401円以上1,500,000円以下 | 80,700 | 40,350 | 8,070 | |

D15 | 〃 1,500,001円以上1,650,000円以下 | 85,000 | 42,500 | 8,500 | |

D16 | 〃 1,650,001円以上2,260,000円以下 | 102,900 | 51,450 | 10,290 | |

D17 | 〃 2,260,001円以上3,000,000円以下 | 122,500 | 61,250 | 12,250 | |

D18 | 〃 3,000,001円以上3,960,000円以下 | 143,800 | 71,900 | 14,380 | |

D19 | 〃 3,960,001円以上 | 全額 | 左に掲げる額の10%の額。ただし、その額が17,120円に満たない場合は、17,120円(1円未満切捨て) | ||

備考

1 この表において「世帯」とは、身体障害者と生計を一にする消費経済上の1単位をいうのであって、居住を一にしていない場合であっても、同一世帯として認定することが適当であるときは同様とする。ただし、当該世帯に身体障害者の扶養義務者以外の者がいるときは、その者を除くものとする。

2 この表のB階層において「市町村民税非課税世帯」とは、同一世帯員と認められたすべての世帯員が当該年度において市町村民税が課税されていない者(地方税法第323条により市町村民税が免除されている者を含む。)である世帯をいう。

3 この表のC階層において「所得税非課税世帯」とは、同一世帯員と認められたすべての世帯員について当該年度において前年分の所得税を納付すべき者がいない世帯をいう。

4 この表のC1階層において「均等割の額」とは、地方税法第292条第1項第1号に規定する均等割の額をいい、C1及びC2階層において「所得割の額」とは、同項第2号に規定する所得割の額をいう。

5 この表のD1からD19までの階層において「所得税の額」とは、同一世帯員と認められたすべての世帯員に係る所得税法、租税特別措置法及び災害被害者に対する租税の減免、徴収猶予等に関する法律の規定によって計算された前年の所得税の合算した額をいう。

ただし、所得税額を計算する場合には、次の規定は、適用しないものとする。

(1) 所得税法第92条第1項並びに第95条第1項、第2項及び第3項

(2) 租税特別措置法第41条第1項

(3) 租税特別措置法の一部を改正する法律(平成3年法律第16号)附則第9条

6 当該世帯の所得税額が3,960,000円以下である場合において、当該身体障害者が世帯主又は当該世帯における最多収入者であるときは、この表により算出した額に2分の1を乗じて得た額をもって費用の額とする。

7 同一月内に同一世帯の2人以上の身体障害者につき更生医療の給付、補装具の交付等を行う場合には、当該各身体障害者につき、費用の額を算出するものとし、その額は、最初の者については、この表又は6により算出した額とし、2人目以降の者については、いずれも、この表の「加算額」の欄に定める額とする。

8 この表並びに6及び7により算出した額が、更生医療の給付に要する費用又は補装具の交付若しくは修理に要する費用の額を超えるときは、当該費用の額をもって費用の額とする。