○八郎潟町税条例施行規則

平成19年4月1日

規則第23号

目次

第1章 総則

第1節 通則(第1条~第5条)

第2節 賦課徴収(第6条~第55条)

第3節 犯則取締(第56条~第58条)

第2章 普通税

第1節 町民税(第59条~第67条)

第2節 固定資産税(第68条~第75条)

第3節 軽自動車税(第76条~第81条)

第4節 町たばこ税(第82条)

第5節 鉱産税(第83条~第86条)

第6節 特別土地保有税(第87条~第96条)

附則

第1章 総則

第1節 通則

(趣旨)

第1条 この規則は、町税の賦課徴収事務の取扱について、法、徴収法、施行令、施行規則、及び条例の実施のための手続きその他その施行について必要な事項を定めるものとする。

(1) 法 地方税法(昭和25年法律第226号)をいう。

(2) 徴収法 国税徴収法(昭和34年法律第147号)をいう。

(3) 施行令 地方税法施行令(昭和25年政令第245号)をいう。

(4) 施行規則 地方税法施行規則(昭和29年総理府令第23号)をいう。

(5) 条例 八郎潟町税条例(昭和32年条例第5号)をいう。

(6) 財務規則 八郎潟町財務規則(平成7年規則第8号)をいう。

(この規則と財務規則との関係)

第3条 町税の収納に関する事項のうちこの規則に定めのあるものは、財務規則に定めるところにかかわらず、この規則の定めるところによる。

(徴税吏員の委任等)

第4条 町長は、条例第2条第1号の規定による徴税吏員としての権限に属する事務の一部を次の各号に掲げる者に委任する。

(1) 町税事務に従事する職員

(2) その他町長が指定する職員

(1) 町税の賦課徴収に関する調査のための質問又は検査をすること。

(2) 徴収金の徴収及び滞納処分に関すること。

(3) 前2号に掲げるもののほか、法令の規定により徴税吏員の職務とされた事務。

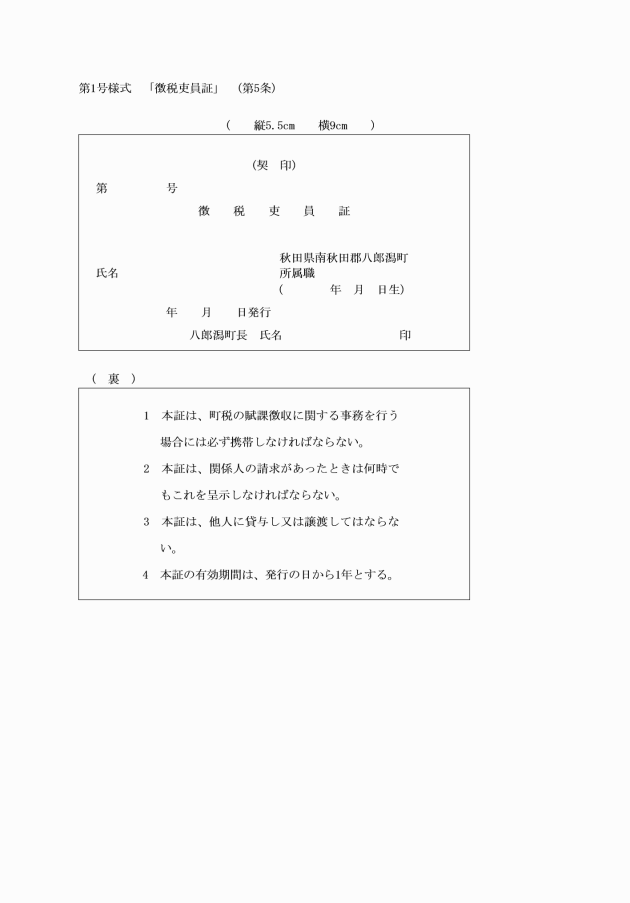

3 第1項に規定する徴税吏員にはその身分を証明する徴税吏員証を交付する。

4 法第337条、第438条、第485条の7、第547条、第617条及び第701条の24の規定による町税に関する犯則事件についての質問、検査、領置、臨検、捜索、差押及び告発等の犯則取締については、町長がその職務を定めて税務署の収税官吏の職務を行う者として指定する町税犯則事件調査吏員に、第1項の規定の徴税吏員のうちから町長が別に指定した調査吏員にはその身分を証明する町税犯則事件調査吏員証を交付する。

第2節 賦課徴収

(申告事項の決定)

第6条 町長は、納税義務者又は、特別徴収義務者が条例の規定により提出すべき申告書を提出しなかった場合、徴税吏員の調査によりその申告事項を決定しなければならない。

(調査事項の復命)

第7条 条例の規定により申告すべき事項、その他町税の賦課徴収に関し必要な事項の調査を命じられた徴税吏員は、その調査が終了したときはただちに復命しなければならない。ただし、軽易な調査事項については既に作成された課税資料に該当調査事項を記録し口頭でその旨を復命することができる。

(みなす調定等)

第8条 申告納付若しくは特別徴収の方法により納付若しくは納入されるべき町税について申告書若しくは納入申告書の提出前に当該町税が収納されたときは当該申告書若しくは申告書の提出があったとき、及び法第17条の3第1項各号に掲げる徴収金が収納されたとき、又は、納期限までに若しくは督促状を発した日から起算して10日を経過した日までに町税が納付若しくは納入されなかった場合において当該町税にかかる延滞金が収納されたときは当該収納のときにそれぞれ当該徴収金について調定及び収入命令があったものとみなし、かつ、当該収納はこれに基づいてなされたものとみなす。

(税額の変更)

第10条 町長は、納税通知書を発した後に税額に異動があった場合においては税額変更通知書(第27号様式)を、税金の追徴を要するときは、その追徴を要する分について納税通知書を発しなければならない。

(徴収金の納付又は納入)

第11条 納税者又は特別徴収義務者(第二次納税義務者及び保証人を含む。以下本節において同じ。)が徴収金を納付又は納入する場合は、納付(納入)書(第28号様式)により指定金融機関等(規則第2条第6号。以下同じ。)に納付又は納入しなければならない。

(現金取扱員)

第12条 滞納処分の執行又は徴収金若しくは歳入歳出外現金の徴収若しくは指定金融機関等への払込を命じられた徴税吏員は、受命事務については辞令を用いないで、現金取扱員を命じられたものとみなす。

(歳入歳出外現金の整理区分)

第13条 町税にかかる歳入歳出外現金は、次の各号に掲げる区分により整理し、出納保管しなければならない。

(1) 公売保証金

(2) 差押財産の売却代金

(3) 有価証券、債権又は無体財産等の差押により第三債権者等から給付を受けた金銭

(4) 差し押えた金銭

(5) 交付要求により交付を受けた金銭

(6) 受託徴収金

(徴収金の領収等)

第14条 滞納処分の執行又は徴収金若しくは、町税にかかる歳入歳出外現金の徴収を命ぜられた徴収吏員は、徴収金若しくは町税にかかる歳入歳出外現金を領収したときは、納入に対し領収証を交付しなければならない。

3 徴収金又は歳入歳出外現金の指定金融機関等払込を命じられ徴税吏員は、その徴収金又は歳入歳出外現金をすみやかに徴収金等払込書(第30号様式)により町指定金融機関等に払い込まなければならない。

(徴収金等の復命)

第15条 徴収金の徴収又は滞納処分の命を受けた徴税吏員は、滞納整理個人票(第31号様式)によりその経過を復命しなければならない。

(証券による徴収金の納付又は納入)

第16条 納税者又は特別徴収義務者は、その納付又は納入すべき徴収金について証券をもって納付し、又は納入することができる。

(納付又は納入に使用することが出来る証券の種類)

第17条 徴収金の納付又は納入に使用することができる証券は、施行令第156条第1項各号に掲げるものであって、その券面金額が当該納税者又は特別徴収義務者が納付又は納入すべき徴収金の額をこえないものに限る。

(証券の支払拒絶の効果等)

第19条 第17条に規定する証券を呈示期間又は有効期間に呈示して支払を請求した場合において支払を拒絶されたときは当該徴収金は初めから納付又は納入がなかったものとみなす。

2 前項の場合、町長は納税義務者又は特別徴収義務者に対し、すみやかに文書で当該証券の支払がなかった旨を通知し、当該証券を還付しなければならない。

(1) 納税者又は特別徴収義務者から受託した有価証券を再委託する銀行(以下本条中「再委託銀行」という。)が加入している手形交換所に加入している銀行(以下本条中「所在地の銀行」という。)を支払人とし、再委託銀行の名称(店舗名を含む。)を記載した特定線引小切手であって次のいずれかに該当するもの。

ア 振出人が納付又は納入の委託をする者であるときは、納付又は納入の委託を受ける町長を受取人とする記名式のもの。

イ 振出人が納付又は納入の委託をする者以外の者であるときは、納付又は納入の委託をする者が町長に取立てのための裏書をしたもの。

(2) 支払場所を所在地の銀行とする約束手形又は為替手形であって、次のいずれかに該当するもの。

ア 約束手形にあっては、振出人、為替手形(自己あてものに限る。)にあっては、支払人が納付又は納入の委託をする者であるときは、町長を受取人とし、指図禁止の文言の記載のあるもの。

イ 約束手形にあっては、振出人、為替手形(引受のあるものに限る。)にあっては、支払人が納付又は納入の委託をする者であるときは、納付又は納入の委託をするものが町長に取立のための裏書をしたもの。

2 出納機関及び徴税吏員は、前項の規定により取立て及び納付の委託を受けた場合において、その証券の取立て費用を要するときは、当該取立て及び納付の委託をしようとする者にその費用に相当する金額をあわせて提供させるものとする。

3 出納機関及び徴税吏員は、第1項の規定により、有価証券による納付又は納入の委託を受けたときは、直ちに当該納税者又は特別徴収義務者に施行規則第1号の2様式による納付(納入)受託証書を交付しなければならない。

(納付(納入)受託証券整理簿)

第21条 出納機関は、納付(納入)受託証券整理簿を備え、納付又は納入の委託を受けた有価証券について整理しなければならない。

(受託証券の換価等)

第22条 出納機関は、換価期限の到来した有価証券については、直ちにこれを現金に換算して当該未納の税金に充当し、取立てのための費用を精算して剰余金を生じたときは、これを納税者又は特別徴収義務者に返還しなければならない。

2 前項の場合において換価できない有価証券又は換価しても当該未納にかかる税金に充当できない有価証券があるときは、出納機関は当該有価証券の委託を受けた徴税吏員に交付しなければならない。

3 前項の徴税吏員は、直ちにその有価証券を受託した納税者又は特別の徴収義務者に交付して有価証券委託証書を返還させ、同時に督促し又は滞納処分に着手しなければならない。

(相続人代表者の届出等)

第23条 法第9条の2第1項後段の規定による相続人代表の届出は、相続人代表者届出書(第32号様式)による。

2 法第9条の2第2項後段の規定による相続人の代表者を指定した旨の通知は、相続人代表者指定通知(第33号様式)による。

3 第1項の規定は、法第9条の2第1項後段の規定により届出をした相続人がその指定した代表者を変更する場合について準用する。

(第二次納税義務者に対する告知)

第24条 法第11条第1項の規定による第二次納税義務者に対する納付又は納入の通知書は、納付(納入)通知書(第34号様式)による。

2 法第11条第2項の規定による第二次納税義務者に対する納付又は納入の催告書は、納付(納入)催告書(第35号様式)による。

(繰上徴収の告知等)

第25条 法第13条の2第3項前段の規定による納税者又は特別徴収義務者に対する繰上徴収の告知は、同条第1項の規定により繰上徴収をする旨を法第13条の文書に記載しなければならない。

(担保権者に対する徴収の通知)

第27条 法第14条の16第4項の規定による質権者又は抵当権者に対する徴収の通知は、担保財産にかかる町税徴収通知書(第37号様式)による。

(仮登記権利者に対する差押通知)

第28条 法第14条の17第2項の規定による担保の目的でなされている仮登記の権利者に対する差押の通知は、仮登記財産差押通知書(第38号様式)による。

第29条 法第14条の18第2項前段の規定による譲渡担保権者に対する納税の告知は、譲渡担保財産に係る納税告知書(第39号様式)による。

2 法第14条の18第2項後段の規定による納税者又は特別徴収義務者に対する同条同項前段の規定による告知をした旨の通知は、譲渡担保財産に係る納税告知済通知書(第40号様式)による。

(分割納付(納入)の方法により徴収猶予等とする場合の分納金額)

第30条 法第15条第1項及び第2項又は、法第15条の5第3項の規定により分割して納付し、若しくは納入する方法によって徴収猶予又は換価の猶予をする場合における分納金額は、当該徴収猶予又は換価の猶予をする金額を均等に分割した金額によるものとする。ただし、これによることが出来ない事由があるときは、この限りでない。

(徴収猶予の申請)

第31条 法第15条第1項及び第2項の規定により徴収猶予の申請をする者は、次に掲げる事項を記載した申請書に徴収猶予を必要とする事由を証明する書類を添付して町長に提出しなければならない。

(1) 申請者の住所及び氏名又は名称

(2) 納付し、又は納付すべき徴収金の年度、事業年度、期別、又は月別、税目、納期限及び金額

(3) 前号の金額中徴収猶予を受けようとする金額

(4) 徴収猶予を受けようとする期間

(5) 徴収猶予を必要とする事由

(6) 分割納付(納入)の方法により徴収猶予を受けようとする場合には、その分納金額及びその納付又は納入すべき期限並びにその分納金額が均等額によることができない事由

2 法第15条第3項の規定による徴収猶予の期間の延長の申請の手続きについては、前項の規定を準用する。

(徴収猶予の通知等)

第32条 法第15条第4項前段の規定による納税者又は特別納税義務者に対する徴収猶予にかかる通知又は徴収猶予の期間の延長にかかる通知は、徴収猶予通知・徴収猶予期間延長通知書(第41号様式)による。

2 法第15条第4項後段の規定による納税者又は特別納税義務者に対する徴収猶予又は期間の延長を認めない場合の通知は、その旨を記載した文書。

(財産の差押の解除の申請)

第33条 法第15条の2第2項の規定により財産の解除を申請する者は、次に掲げる事項を記載した申請書を町長に提出しなければならない。

(1) 申請者の住所及び氏名又は名称

(2) 差押の解除を受けようとする差押物件の種類及び数量

(3) 差押の解除を受けようとする事由

(徴収猶予の取消の通知)

第34条 法第15条の4第3項の規定による納税者又は特別納税義務者に対する徴収猶予の取消の通知は、徴収猶予取消通知書(第42号様式)による。

(徴収猶予整理簿)

第35条 徴収猶予にかかる徴収金については、徴収猶予整理簿(第43号様式)を備え、整理しなければならない。

(換価の猶予の通知等)

第36条 法第15条の5第3項で準用する法第15条第4項前段の規定による滞納者に対する換価の猶予をした旨の通知及び換価の猶予の期間の延長をした旨の通知は、換価猶予通知書・換価猶予期間延長通知書(第44号様式)による。

(換価の猶予の取消の通知)

第37条 法第15条の6第2項で準用する法第15条の3第3項の規定による滞納者に対する換価の猶予の取消の通知は、換価猶予取消通知書(第45号様式)による。

(換価猶予整理簿)

第38条 換価の猶予にかかる徴収金については、換価猶予整理簿(第46号様式)を備え、整理しなければならない。

(滞納処分の停止等)

第39条 徴税吏員は、法第15条の7第1項の規定により滞納処分の執行を停止しようとするときは、滞納処分停止調書(第47号様式)により、町長の指示をうけなければならない。

2 法第15条の7第2項の規定による滞納者に対する滞納処分の執行を停止した旨の通知は、滞納処分停止通知書(第48号様式)による。

3 法第15条の7第5項の規定により徴収金を納付し、又は納入する義務を消滅させようとする場合については、納税義務消滅通知書(第49号様式)を発しなければならない。

4 法第15条の8第2項の規定による滞納者に対する滞納処分の執行を停止取消した旨の通知は、滞納処分停止取消通知書(第50号様式)による。

(滞納処分等停止整理簿)

第40条 滞納処分の停止にかかる徴収金については、滞納処分停止整理簿(第51号様式)を備え、整理しなければならない。

(担保提供命令等)

第41条 法第16条の3第1項の規定による特別徴収義務者(申告納付又は普通徴収の方法によって徴収金を納付すべき者を含む。以下本条において同じ。)に対する担保の提供命令は、保全担保提供命令書(第52号様式)により行う。この場合、担保を提供すべき期限として指定する日は、その発付の日から15日以内の日としなければならない。

2 法第16条の3第4項の規定による特別徴収義務者に対する抵当権を設定する旨の通知は、抵当権設定通知書(第53号様式)による。

(担保の解除)

第42条 町長は、納税者又は特別徴収義務者が徴収猶予又は換価の猶予にかかる徴収金を完納した場合において、その徴収猶予又は換価の猶予にかかる徴収金について徴した担保の解除をしようとするときは、その者に対し担保解除通知書(第54号様式)を発するとともに次に掲げる文書を交付しなければならない。

(1) 法第16条第1項第3号又は第2号に掲げる担保の場合は、その供託書の正本又は登録済通知書若しくは登録済証及び当該担保の受領に必要とする証書又は登録抹消に必要とする証書。

(2) 法第16条第1項第3号から第5号までに掲げる担保の場合は、その抵当権の抹消を証する文書又は抵当権の消滅を証する文書。

(3) 法第16条第1項第6号に掲げる担保の場合は、保証人の保証を証する書類。

(保全差押金額の通知)

第43条 法第16条の4第2項の規定による徴収金について納付又は納入義務者があると認められる者に対する保全差押金額の通知は、保全差押金額通知書(第55号様式)による。

(過誤納金の取扱)

第44条 納税者又は特別徴収義務者の過誤納にかかる徴収金(以下「過誤納金」という。)を発見した場合は、又は納税者若しくは特別徴収義務者から過誤納金の還付の申出があった場合においては、当該過誤納金を充当すべき未納の徴収金の有無を調査する整理票は、過誤納金整理票(第56号様式)による。

4 法第17条の2第4項の規定による納税者又は特別徴収義務者に対する充当した旨の通知は、過誤納金充当通知書(第59号様式)による。

(資金前途による過誤納金の還付手続)

第45条 納税者又は特別納税義務者の過誤納にかかる徴収金を還付する場合において、前条第4項本文の規定に該当するときを除き、必要があると認めるときは、徴税吏員のうちから還付金の支払事務に従事する職員(「資金前渡職員」という。)を指定し、当該職員を債権者として資金前渡により、還付することができる。

(災害等による期限の延長)

第46条 条例第18条の2第4項の規定により納期限の延長の申請をしようとする者は、同条に規定する理由がやんだ後10日以内に次に掲げる事項を記載した申請書に当該期限の延長を必要とする事由を証明する書類を添付して町長に提出しなければならない。

(1) 申請者の住所及び氏名(法人は、その住所地、名称及び代表者氏名)

(2) 期限の延長の種類

(3) 年度及び期別

(4) 税額及び納期限

(5) 期限の延長を必要とする期間

(6) 期限の延長を必要とする理由

2 条例第18条の2第5項の規定による納税者又は特別徴収義務者に対する期限を延長した旨の通知は、納期限延長承認通知書(第60号様式)によるものとし、同条同項後段の規定による期限の延長を認めない旨の通知は、その旨を記載した文書による。

3 条例第18条の2第1項の規定により期限の延長がなされたとき、又は前項の規定により期限の延長が承認されたときは、町税の課税台帳及び徴収簿等にその旨を記載して整理しなければならない。

(納税証明書の交付等)

第47条 法第20条の10第1項の規定により納税証明書の交付をうけようとする者は、証明交付申請書を町長に提出しなければならない。

2 証明を受けようとする事項が施行令第6条の21第2項に該当する場合を除き納税証明書(第61号様式)を交付するものとする。ただし、請求者から当該請求者が提出した書面に記載した事項について証明することを求められたときは、その書面に証明することができる。

(1) 通信又は交通のと絶によって税金又は納入金を完納できなかった場合、事故継続期間

(2) 死亡し、又は身体の拘束を受けた場合において他に税金又は納入金の納付又は納入に関する事務を管理すべき者がないため完納できなかった場合、税金又は納入金の納付又は納入に関する事務管理者がなかった機関

(3) 納税者の財産の全部又は大部分について滞納処分(その例による処分を含む。)、強制執行、担保権の実行として競売、企業担保実行手続又は破産手続が開始され、資金の調達が困難となり税金を完納できなかった場合、相当と認める期間

(4) 災害によりその資産又は納入金の大部分を失い税金又は納入金を完納できなかった場合、相当と認める期間

(5) 交付要求をした場合、交付要求がされている期間

(6) 前号に掲げるもののほか、税金を納付しなかったこと若しくは納入金を納入しなかったこと又は更正若しくは決定をうけたことについて止むを得ない理由があると認める場合、相当と認める期間

4 第1項の規定により延滞金を減免したときは、直ちに徴収簿にその旨を記載して整理しなければならない。

(督促状)

第49条 納税者又は特別徴収義務者が納期限までに徴収金を完納しない場合における督促は、督促状(第64号様式)による。

(納税管理人)

第50条 条例第25条、第62条、第102条及び第124条の規定による納税管理人の届出は、納税管理人申告書(第65号様式)による。

(町税にかかる不申告に関する過料処分)

第51条 条例第26条、第35条の4、第63条、第72条、第84条、第103条及び第125条の規定によって過料を科すべき者があるときは、過料処分決定書(第66号様式)及び納入通知書を発して過料を徴収する。

(欠損処理)

第53条 徴収金について法第15条の7第4項及び第5項の規定による納付若しくは納入の義務の消滅又は、法第18条第1項の規定による徴収権の消滅により欠損処理をしようとするときは、欠損処理調書(第67号様式)を作成し、町長の指示を受けなければならない。

2 徴収金の徴収を嘱託し、又は受託したときは、そのつど徴収処分嘱託台帳又は徴収処分受託台帳(第70号様式)に登載して整理しなければならない。

(剰余金の供託)

第55条 町長は、滞納処分の結果、滞納者に還付すべき剰余金を生じ、その債主が所在不明での他の事由により還付することができないときは、これを供託しなければならない。

第3節 犯則取締

(犯則取締上の職務)

第56条 町税(軽自動車税及びたばこ消費税を除く。)に関する犯則事件について準用する国税犯則取締法(明治33年法律第67号)及び同法施行規則(明治33年勅令第52号)に規定する税務署長の職務は町長が、税務署の収税官吏の職務は検税吏員が行うものとする。

第2章 普通税

第1節 町民税

(1) 申告額を容認し、又は課税標準及び税額を更正し若しくは決定したとき。

(2) 条例第25条の規定により納税管理人申告書又は納税管理人変更申告書の提出があったとき。

(3) 条例第50条の規定により町民税の減免をしたとき、又は同条第3項の規定による減免事由消滅の申告があったとき。

(町による所得の計算の通知)

第60条 町が自ら所得を計算して町民税を課した場合における法第317条の規定による通知は、町民税所得計算通知書(第73号様式)による。

(町民税の申告)

第61条 条例第35条の2第2項の規定による町長の定める申告書は、町民税簡易申告書(第74号様式)による。

(町民税の納税通知書)

第62条 第319条の2第1項の規定により納税者に発する納税通知書は、町民税・県民税通知書(第75号様式)による。

(町民税の更正又は決定の通知書)

第63条 第321条の11第4項の規定による更正又は決定の通知は、町民税更正(決定)通知書(第76号様式)による。

(1) 個人の町民税・県民税課税台帳に申告事項等を登載したとき。

(2) 法第317条の6第2項の規定による給与支払等報告にかかる給与所得者異動届出書の提出があったとき。

(3) 条例第42条第1項の規定により、個人の町民税にかかる賦課後の変更又は決定をしたとき。

(4) 個人の町民税にかかる延滞金額の収入済通知があったとき。

(5) 条例第50条の規定により個人の町民税の減免をしたとき、又は条例第50条第3項の規定による減免事由消滅の申告があったとき。

(6) 法第11条第1項の規定による納付又は納入通知を発したとき。

(7) 個人の町民税にかかる督促状又は催告書を発したとき。

(8) 個人の町民税にかかる滞納処分をしたとき。

(9) その他必要がある事項。

(1) 法第317条の6第2項の規定による給与支払報告にかかる給与所得者異動届の提出があったとき。

(2) 法第321条の4第1項の規定により特別徴収税額を通知したとき、及び法第321条の6第1項の規定より特別徴収税額の変更の通知をしたとき。

(3) 条例第43条第3項の規定により、特別徴収の方法によって徴収すべき給与所得以外の所得にかかわる所得割額で、まだ特別徴収により徴収していない額の全部又は一部を普通徴収の方法により徴収することになったとき。

(4) 特別徴収義務者の指定又はその変更があったとき。

(5) 特別徴収の町民税にかかる延滞金額の収入済通知があったとき。

(6) 条例第50条の規定により特別徴収にかかる個人の町民税の減免をしたとき、又は同第3項の規定による減免事由消滅の申告があったとき。

(7) 特別徴収の町民税にかかる督促状を発したとき。

(8) 特別徴収の町民税にかかる滞納処分をしたとき。

(9) その他必要がある事項。

(1) 法人等の町民税の課税台帳に申告事項等を登載したとき。

(2) 法第321条の11第2項の規定により法人等の町民税の更正及び決定をしたとき。

(3) 法人等の町民税にかかる延滞金額の収入済通知があったとき。

(4) 条例第50条の規定により法人等の町民税の減免をしたとき、又は同条第3項の規定による減免事由消滅の申告があったとき。

(5) 法人第11条第1項の規定による納付の通知書を発したとき。

(6) 法人等の町民税にかかる督促状又は催告書を発したとき。

(7) 法人等の町民税にかかる滞納処分をしたとき。

(8) その他必要がある事項。

(普通徴収によって徴収されたい旨の申請)

第65条 条例第43条第2項ただし書及び同条第3項の規定による普通徴収の方法により徴収されたい旨の申出は徴収方法変更申出書(第77号様式)による。

(町民税の減免申請)

第66条 町長は、条例第50条第1項の規定により、町民税の課税を減免したいときは、町民税減免通知書(第78号様式)を申請者に交付するものとする。

2 条例第50条第2項の規定による町民税の減免を受けようとする者が提出する申請書は、町民税減免申請書(第79号様式)による。

3 条例第50条第3項の規定による町民税の減免事由が消滅した旨の申告は、町民税減免事由申請書(第80号様式)による。

(給与支払報告書の磁気テープによる提出承認申請手続等)

第67条 法第317条の6第1項の給与支払報告書は、町長の承認を受けた場合には、磁気テープをもって調整し、提出することができる。

第2節 固定資産税

(固定資産税の課税台帳)

第68条 申告及び調査等により登録事項に変更が生じたときは、固定資産課税台帳(第8号様式)にそのつど必要事項を登載し、整理するものとする。

(固定資産税の納税通知書)

第69条 法第364条第2項に規定する納税通知書は、固定資産税納税通知書(第82号様式)による。

(納税義務者に関する申告書)

第70条 固定資産税の納税義務者は、新築及び増築又は取り壊し等により当該家屋の床面積に異動があった場合及び未登記家屋の売買、贈与又は相続があった場合には、その事由が生じた日10日以内に次の各号に定める区分に従い当該申告書を町長に提出しなければならない。

(1) 家屋の新築及び増築があった場合、固定資産税(家屋)納税義務者に関する申告書(第83号様式)

(2) 家屋の取り壊しがあった場合、家屋滅失に関する申告書(第84号様式)

(3) 未登記家屋について売買、贈与又は相続があった場合、補充課税台帳(家屋)名義人変更申請書(第85号様式)

(固定資産税の非課税規定の適用申請手続等)

第71条 条例第53条から第56条までの規定により固定資産税の非課税の規定の適用を受けようとする者が提出する申告書は、固定資産税非課税適用申告書(第86号様式)による。

3 条例第57条の規定による固定資産税の非課税の規定の適用を受けなくなった旨の申告は、固定資産税非課税適用除外申告書(第87号様式)による。

(1) 固定資産税課税台帳に申告事項を登載したとき。

(2) 固定資産税にかかる延滞金額の収入済通知があったとき。

(3) 条例第69条第1項又は第2項の規定により固定資産税の減免をしたとき、又は条例第69条第3項の規定により減免事由消滅の申告があったとき。

(4) 法第11条第1項の規定による納付の通知書を発したとき。

(5) 固定資産税にかかる督促状又は催告書を発したとき。

(6) 固定資産税にかかる滞納処分をしたとき。

(7) その他必要がある事項。

2 条例第69条第2項の規定による固定資産税の減免を受けようとする者が提出する申請書は、固定資産税減免申請書(第91号様式)による。

3 条例第69条第3項の規定による固定資産税の減免事由が消滅した旨の申告は、減免事由消滅申告書(第92号様式)による。

(1) 地籍図 (第93号様式)

(2) 土地使用図 (第94号様式)

(3) 土壌分類図 (第95号様式)

(4) 家屋見取図 (第96号様式)

(5) 固定資産売買記録簿 (第97号様式)

第3節 軽自動車税

(軽自動車税の課税台帳)

第76条 軽自動車税課税台帳兼徴収簿(第12号様式)に、条例第83条第1項の申告事項を容認したとき又は調査によって申告事項を決定したときは、そのつど必要な事項を登載して整理するものとする。

(軽自動車税の納税通知書)

第77条 法第446条第2項の規定により納税者に交付すべき納税通知書は、軽自動車税納税通知書(第98号様式)による。

(軽自動車税に関する申告)

第78条 条例第83条第1項、第2項及び第3項の規定により軽自動車税の申告をすべき者の提出する申告書は、次の各号の定めるところによる。

(1) 条例第83条第1項の規定による納税義務が発生した旨の申告書、軽自動車税申告書兼原動機付自転車、小型特殊自動車標識交付申請書(第99号様式)

(2) 条例第84条第3項の規定による主たる定置場の位置等を変更した旨の申請書(第100号様式)

(3) 条例第83条第2項の規定による納税義務が消滅した旨の申告書、軽自動車税廃車申告書(第101号様式)

(軽自動車税徴収簿)

第79条 軽自動車税課税台帳兼徴収簿に、次の各号に掲げる事由が生じたときは、そのつど必要な事項を記載し、出納機関の通知により収入の整理をするものとする。

(1) 賦課期日現在において軽自動車税課税台帳に軽自動車税をかすべき事実が登載されているとき。

(2) 賦課期日後にかかる軽自動車税課税台帳に申告事項を登載したとき。

(3) 軽自動車税にかかる延滞金額の収入済通知があったとき。

(4) 条例第85条第1項若しくは第86条第1項の規定により軽自動車税を減免したとき、又は条例第85条第3項若しくは第86条第4項の規定による減免事由消滅の申告があったとき。

(5) 法第11条第1項の規定による納付の通知書を発したとき。

(6) 軽自動車税にかかる督促状又は催告書を発したとき。

(7) 軽自動車税にかかる滞納処分をしたとき。

(8) その他必要がある事項。

(軽自動車税の減免手続)

第80条 町長は、条例第85条第1項及び第86条第1項の規定により軽自動車税の課税を減免したときは、軽自動車税減免通知書(第102号様式)を申請者に交付するものとする。

3 条例第85条第3項及び第86条第4項の規定による軽自動車税の減免事由が消滅した旨の申告は、減免事由消滅申告書(第104号様式)による。

(原動機付自転車及び小型特殊自動車の標識の交付等)

第81条 条例第87条第1項の規定による原動機付自転車及び小型特殊自動車の標識の交付申請書は、第78条第1項第1号の規定による様式による。

2 条例第87条第3項の規定による商品用原動機付自転車標識の貸与申請書は、商品用原動機付自転車標識貸与申請書(第105号様式)による。

4 標識等交付簿(第108号様式)に、条例第87条第6項、第7項及び第8項の規定により標識及び証明書の返納があったとき、若しくは亡夫、ま滅により標識を再交付したときは、そのつど必要事項を登載し整理するものとする。

第4節 町たばこ税

第5節 鉱産税

(鉱産税の課税台帳)

第83条 鉱産税納付申告書兼課税台帳(第13号様式)に、申告事項を容認し、又は課税標準額及び税額を更正若しくは決定したときは、そのつど必要事項を登載し、整備するものとする。

(鉱産税の納付申告書)

第84条 条例第101条の規定による納付申告書は、鉱産税納付申告書兼課税台帳(第13号様式)による。

(鉱産税の更正又は決定の通知)

第85条 法第533条第4項の規定による更正又は決定の通知は、鉱産税更正(決定)通知書(第109号様式)による。

(1) 鉱産税課税台帳に条例第101条の規定により申告事項等を登載したとき。

(2) 鉱産税にかかる延滞金額の収入済通知があったとき。

(3) 法第11条第1項の規定による納付の通知書を発したとき。

(4) 鉱産税にかかる督促状又は催告書を発したとき。

(5) 鉱産税にかかる滞納処分をしたとき。

(6) その他必要がある事項。

第6節 特別土地保有税

(土地の価格(決定)通知書)

第87条 町長は、施行令第54条の38第2項の規定により土地の価格(決定)の通知をするときは、土地の価格(決定)通知書(第110号様式)を申請者に交付するものとする。

(1) 申告額を容認し、又課税標準額及び税額を更正し、決定したとき。

(2) 規則第50条の規定による納税管理人申告書又は納税管理人変更申告書の提出があったとき。

(3) 法第601条の規定により特別土地保有税の免除等をしたとき。

(1) 特別土地保有税課税台帳に条例第130条の規定により申告事項等を登載したとき。

(2) 特別土地保有税にかかる延滞金額の収入済通知があったとき。

(3) 法第11条第1項の規定による納付の通知書を発したとき。

(4) 法第606条の規定により特別土地保有税の更正及び決定をしたとき。

(5) 特別土地保有税にかかる督促状又は催告書を発したとき。

(6) 特別土地保有税にかかる滞納処分をしたとき。

(7) 法第601条の規定により土地特別保有税の免除等をしたとき。

(8) その他必要がある事項。

(特別土地保有税の申告納付書)

第90条 条例第130条及び132条の規定による納付書は、特別土地保有税申告納付書(第112号様式)による。

(特別土地保有税に係る非課税と地(特例譲渡)認定(否認)通知書)

第91条 法第602条の規定による認定又は否認の通知は、特別土地保有税に係る非課税土地(特定譲渡)認定(否認)通知書(第113号様式)による。

(特別土地保有税の納税義務の免除に係る期間の延長認定(否認)通知書)

第92条 法第601条第2項の規定による納税義務の免除期間の延長の認定又は否認の通知は、特別土地保有税の納税義務の免除に係る期間の延長認定(否認)通知書(第114号様式)による。

(特別土地保有税還付申請書)

第94条 法第601条第7項の規定により特別土地保有税の還付を受けようとする者が提出する申請書は、特別土地保有税還付申請書(第117号様式)による。

(特別土地保有税申告書受理簿)

第96条 条例第131条の規定による申告書の提出があったときは、特別土地保有税申告書受理簿(第120号様式)にそのつど登載するものとする。

附則

この規則は、平成19年4月1日から施行する。

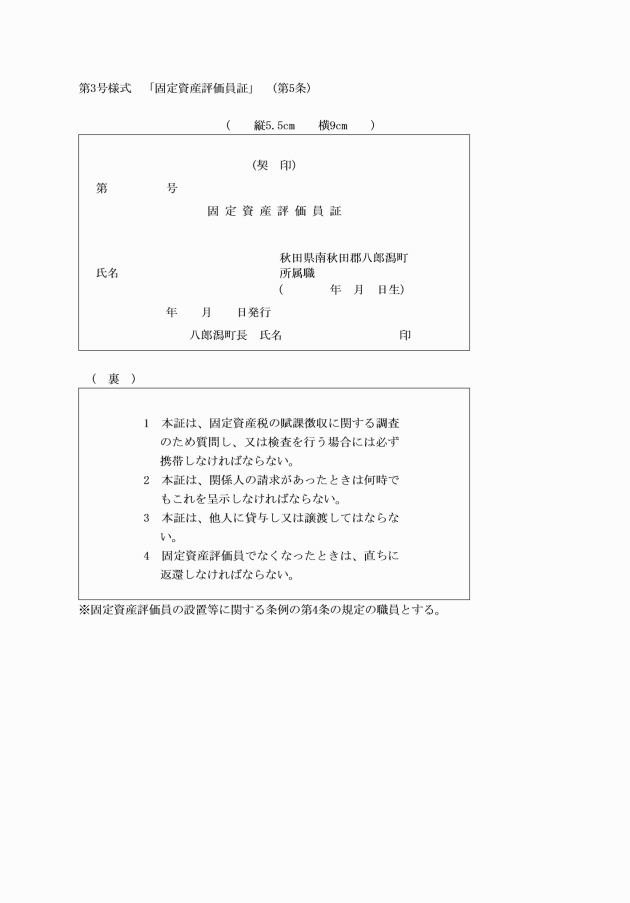

○別表(1)様式 「徴税吏員証等の証票の様式」(第5条)

証票の名称 様式

徴税吏員証 第1号

町税犯則事件調査吏員証 第2号

固定資産評価員証 第3号

固定資産評価補助員証 第4号

○別表(2)様式 「台帳、徴収簿等の様式」(第9条)

台帳、徴収簿等の名称 様式

町民税・県民税 普通徴収課税台帳 第5号(第59条)

町民税・県民税 特別徴収課税台帳 第6号(第59条)

法人町民税 課税台帳 第7号(第59条)

固定資産課税台帳 第8号(第68条)

固定資産税名寄帳 第9号

土地(補充)課税台帳 第10号

家屋(補充)課税台帳 第11号

軽自動車税課税台帳兼徴収簿 第12号(第76条)

鉱産税納付申告書兼課税台帳 第13号(第83条)

特別土地保有税課税台帳兼調査票 第14号(第88条)

町民税・県民税 普通徴収課税徴収簿 第15号(第64条第1項)

町民税・県民税 特別徴収義務者徴収簿 第16号(第64条第2項)

法人町民税 徴収簿 第17号

固定資産税 徴収簿 第18号(第73条)

町たばこ税課税台帳 第19号(第82条)

町たばこ税 徴収簿 第20号(第82条)

鉱産税 徴収簿 第21号(第86条)

特別土地保有税 徴収簿 第22号(第89条)

税滞納繰越金 徴収簿 第23号

税滞納繰越整理簿(個人滞納カード) 第24号

税過誤納金整理簿 第25号

特別土地保有税の土地名寄帳 第26号

○様式の一覧

税額変更通知書 第27号(第10条)

納付(納入)書 第28号(第11条)

徴収金引継書 第29号(第14条第2項)

徴収金等払込書 第30号(第14条第3項)

滞納整理個人票 第31号(第15条)

相続人代表者届出書 第32号(第23条第1項)

相続人代表者指定通知 第33号(第23条第2項)

納付(納入)通知書(法第11条第1項) 第34号(第24条第1項)

納付(納入)催告書(法第11条第2項) 第35号(第24条第2項)

繰上徴収整理簿 第36号(第26条)

町税徴収通知書 第37号(第27条)

仮登記財産差押通知書 第38号(第28条)

納税告知書 第39号(第29条第1項)

納税告知済通知書 第40号(第29条第2項)

徴収猶予通知・徴収猶予期間延長通知書 第41号(第32条)

徴収猶予取消通知書 第42号(第34条)

徴収猶予整理簿 第43号(第35条)

換価猶予通知・換価猶予期間延長通知書 第44号(第36条)

換価猶予取消通知書 第45号(第37条)

換価猶予整理簿 第46号(第38条)

滞納処分停止調書 第47号(第39条第1項)

滞納処分停止通知書 第48号(第39条第2項)

納税義務消滅通知書 第49号(第39条第3項)

滞納処分停止取消通知書 第50号(第39条第4項)

滞納処分停止整理簿 第51号(第40条)

保全担保提供命令書 第52号(第41条第1項)

抵当権設定通知書 第53号(第41条第2項)

担保解除通知書 第54号(第42条)

保全差押額通知書 第55号(第43条)

過誤納金整理票 第56号(第44条第1項)

過誤納金還付通知書 第57号(第44条第2項)

過誤納金還付台帳 第58号(第44条第3項)

過誤納金充当通知書 第59号(第44条第4項)

納期限延長承認通知書 第60号(第46条第2項)

納税証明書 第61号(第47条第2項)

延滞金減免申請書 第62号(第48条第2項)

延滞金減免通知書 第63号(第48条第2項)

督促状 第64号(第49条)

納税管理人申告書 第65号(第50条)

過料処分決定書 第66号(第51条)

欠損処理調書 第67号(第53条)

徴収処分嘱託書 第68号(第54条)

受託通知書 第69号(第54条)

徴収処分嘱託台帳(徴収処分受託台帳) 第70号(第54条第2項)

犯則事件処分台帳 第71号(第57条)

犯則者処分猶予台帳 第72号(第57条)

町民税所得計算通知書 第73号(第60条)

町民税簡易申告書 第74号(第61条)

町民税・県民税通知書 第75号(第62条)

町民税更正(決定)通知書 第76号(第63条)

徴収方法変更申請書 第77号(第65条)

町民税減免通知書 第78号(第66条)

町民税減免申請書 第79号(第66条第2項)

町民税減免事由申請書 第80号(第66条第3項)

提出承認申請書(磁気テープ) 第81号(第67条第2項)

固定資産税納税通知書 第82号(第69条)

固定資産税(家屋)納税義務者申請書 第83号(第70条第1項第1号)

家屋滅失に関する申請書 第84号(第70条第1項第2号)

補充課税台帳(家屋)名義人変更申請書 第85号(第70条第1項第3号)

固定資産税非課税適用申告書 第86号(第71条第1項)

固定資産税非課税適用除外申告書 第87号(第71条第3項)

固定資産価格決定通知書 第88号(第72条)

固定資産価格修正通知書 第89号(第72条)

固定資産税減免通知書 第90号(第74条第1項)

固定資産税減免申請書 第91号(第74条第2項)

減免事由消滅申告書 第92号(第74条第3項)

地籍図 第93号(第75条第1項第1号)

土地使用図 第94号(第75条第1項第2号)

土壌分類図 第95号(第75条第1項第3号)

家屋見取図 第96号(第75条第1項第4号)

固定資産売買記録簿 第97号(第75条第1項第5号)

軽自動車税納税通知書 第98号(第77条)

軽自動車税申告書兼原動機付自転車・小型特殊自動車標識交付申請書 第99号(第78条第1項第1号)

定置場位置等変更申告書 第100号(第78条第1項第2号)

軽自動車税廃車申告書 第101号(第78条第1項第3号)

軽自動車税減免通知書 第102号(第80条)

軽自動車税減免申請書 第103号(第80条第2項)

軽自動車税減免事由消滅申告書 第104号(第80条第3項)

商品用原動機付自転車標識貸与申請書 第105号(第81条第2項)

原動機付自転車・小型特殊自動車標識 第106号(第81条第3項)

同 交付証明書 第107号(第81条第3項)

標識等交付簿 第108号(第81条第4項)

鉱産税更正(決定)通知書 第109号(第85条)

土地の価格(決定)通知書 第110号(第87条第1項)

土地の価格(決定)通知額 第111号(第87条第2項)

特別土地保有税申告納付書 第112号(第90条)

非課税土地(特定譲渡)認定(否認)通知書 第113号(第91条)

免除に係る期間の延長認定(否認)通知書 第114号(第92条)

特別土地保有税徴収猶予通知書 第115号(第93条)

同 取消通知書 第116号(第93条)

特別土地保有税還付申請書 第117号(第94条)

特別土地保有税更正(決定)議決書 第118号(第95条)

同 通知書 第119号(第95条)

特別土地保有税申告書受理簿 第120号(第96条)

○別表(3)様式 「町税の滞納処分について作成する書類」(第52条)

1 差押換拒否通知書 第121号

2 保険等に付されている財産の差押通知書 第122号

3 差押調書 第123号

4 捜索調書 第124号

5 監守保存処分調書 第125号

6 差押財産搬出調書 第126号

7 担保権設定等財産の差押通知書 第127号

8 差押動産保管簿 第128号

9 財産引渡命令書 第129号

10 財産の引渡命令をした旨の通知書 第130号

11 差押財産封印票 第131号

12 差押財産占有調書 第132号

13 差押書 第133号

14 債権差押通知書 第134号

15 差押通知書 第135号

16 担保権付債権差押通知書 第136号

17 組合員等の持分の払戻等請求書 第137号

18 組合員等の持分の払戻等請求の予告通知書 第138号

19 差押解除通知書 第139号

20 交付要求書 第140号

21 交付要求通知書 第141号

22 交付要求解除通知書 第142号

23 交付要求解除拒否通知書 第143号

24 参加差押書 第144号

25 参加差押調書 第145号

26 参加差押通知書 第146号

27 参加差押財産引渡通知書 第147号

28 参加財産引渡依頼書 第148号

29 参加差押財産引受調書 第149号

30 参加差押財産換価催告書 第150号

31 参加差押解除通知書 第151号

32 公売公告 第152号

33 見積価額票 第153号

34 公売通知書 第154号

35 不動産等の最高価申込者決定通知書 第155号

36 不動産等の最高価申込者決定の公告 第156号

37 不動産等の最高価申込書の取消通知書 第157号

38 売却決定取消通知書 第158号

39 売却決定通知書 第159号

40 配当計算書 第160号

○別表(4)様式 「町税の犯則事件について作成する書類」(第58条)

1 検査てん末書 第161号

2 領置てん末書 第162号

3 領置(差押)目録 第163号

4 質問てん末書 第164号

5 臨検、捜索、差押許可状交付請求書 第165号

6 臨検捜索てん末書 第166号

7 差押てん末書 第167号

8 差押(領置)物件保管証 第168号

9 差押(領置)物件公売代金供託通知書 第169号

10 通告書 第170号

11 告発事件送付書 第171号

12 犯則事件報告書 第172号

13 告発書 第173号

14 文書目録 第174号

15 証拠品目録 第175号

16 差押(領置)物件引継通知書 第176号

17 通知書 第177号

第5号様式から第177号様式まで 略